随着2024年全球卫星通信技术的飞速发展,其产业链结构日益清晰,区域布局呈现显著热力变化,其中信息系统集成服务作为关键环节,正推动行业向高效、智能化方向演进。本文将从产业链全景、区域分布及信息系统集成服务的核心作用展开分析。

一、卫星通信产业链全景梳理

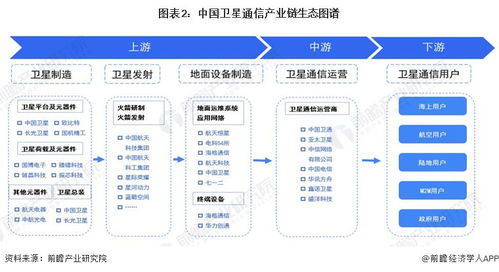

卫星通信产业链涵盖上游卫星制造与发射、中游地面设备与运营,以及下游应用服务。上游主要包括卫星设计、零部件制造和火箭发射服务,企业如SpaceX、中国航天科技集团等占据主导;中游涉及地面站、用户终端和网络运营,华为、中兴等企业在设备领域表现突出;下游则覆盖通信、导航、遥感等应用,如海事通信、应急救灾等场景。2024年,产业链整合加速,5G与卫星通信融合成为趋势,推动整体市场规模持续扩大。

二、区域热力地图分析

从全球区域分布看,北美、欧洲和亚太地区是卫星通信产业的热点区域。北美以美国为核心,凭借SpaceX、OneWeb等企业在低轨卫星星座领域的领先优势,占据全球最大市场份额;欧洲依托ESA(欧洲航天局)和空中客车等机构,在卫星制造和运营方面保持竞争力;亚太地区则以中国、印度和日本为代表,中国在北斗导航系统和低轨卫星项目上进展迅速,区域热力值持续上升。新兴市场如中东和拉美在卫星互联网接入需求激增下,正成为新的增长点。区域热力地图显示,技术密集区和政策支持区往往形成产业集聚,带动当地经济与创新。

三、信息系统集成服务的核心作用

信息系统集成服务在卫星通信产业链中扮演桥梁角色,负责将卫星技术、地面设备和用户应用无缝衔接。2024年,随着物联网、AI和大数据技术的普及,集成服务需求激增,主要体现在:一是优化网络架构,实现卫星与地面5G网络的协同,提升通信效率;二是提供定制化解决方案,如为偏远地区部署卫星互联网,或为政府机构构建应急通信系统;三是推动数据融合应用,通过集成遥感、导航和通信数据,支持智慧城市、精准农业等领域。企业如IBM、Accenture及中国的东软集团等,正通过技术创新和服务升级,抢占市场先机。信息系统集成服务将更注重安全性和可扩展性,助力卫星通信行业实现可持续发展。

2024年卫星通信行业在产业链完善和区域热力提升的背景下,信息系统集成服务成为驱动创新的关键。随着全球互联需求的增长,该行业有望进一步拓展应用边界,为数字经济注入新动力。